BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank

adalah sebuah lembaga intermediasi keuangan umum yang didirikan dengan kewenangan untuk

menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai bank note.

Jasa-jasa

bank lainnya merupakan kegiatan perbankan yang ketiga. Tujuan pemberian

jasa-jasa bank ini adalah untuk mendukung dan memperlancar kegiatan menghimpun

dana dan menyalurkan dana. Semakin lengkap jasa bank yang diberikan, semakin

baik, dalam arti jika nasabah hendak melakukan suatu transaksi perbankan, cukup

di satu bank saja. Demikian pula sebaliknya jika jasa bank yang diberikan

kurang lengkap, maka nasabah terpaksa untuk mencari bank lain yang menyediakan

jasa yang mereka butuhkan.

Lengkap tidaknya jasa bank yang diberikan sangat

tergantung dari kemampuan bank tersebut, baik dari segi modal,

perlengkapan fasilitas sampai kepada personel yang mengoperasikannya.

1.2 Rumusan Masalah

1.2.1 Apa

pengertian jasa-jasa bank lainnya?

1.2.2 Apa

keuntungan jasa-jasa bank lainnya?

1.2.3 Apa

jenis-jenis bank lainnya?

1.3 Tujuan

Penelitian

1.3.1 Mahasiswa/i dapat memahami pengertian dari jasa-jasa bank

lainnya

1.3.2 Mahasiswa/i dapat

memahami keuntungan dari jasa-jasa bank lainnya

1.3.3 Mahasiswa/i dapat memahami

jenis-jenis dari jasa-jasa bank lainnya

BAB II

LANDASAN TEORI

2.1

Pengertian

Jasa Bank Lainnya

Jasa-jasa

bank lainnya merupakan kegiatan perbankan yang ketiga. Tujuan pemberian jasa-jasa

bank ini adalah untuk mendukung dan memperlancar kegiatan menghimpun dana dan

menyalurkan dana. Semakin lengkap jasa bank yang diberikan, semakin baik, dalam

arti jika nasabah hendak melakukan suatu transaksi perbankan cukup di satu bank

saja. Demikian pula sebaliknya jika jasa bank yang diberikan kurang lengkap,

maka nasabah terpaksa untuk mencari bank lain yang menyediakan jasa yang mereka

butuhkan.

Lengkap

atau tidaknya jasa bank yang diberikan sangat tergantung dari kemampuan bank

tersebut, baik dari segi modal, perlengkapan fasilitas sampai kepada personel

yang mengoperasikannya. Semakin lengkap tentunya semakin banyak modal yang

dibutuhkan untuk melengkapi peralatan dan personelnya. Di samping itu, kelengkapan jasa bank ini juga tergantung

dari jenis bank apakah Bank Umum atau Bank Perkreditan Rakyat atau dapat pula

dilihat dari segi status bank tersebut apakah bank devisa atau non devisa. Jika

berstatus bank devisa, maka jenis jasa bank yang di tawarkan akan lebih lengkap

dibandingkan dengan nondevisa. Kemudian kelengkapan jasa bank dapat pula

dilihat dari status cabangnya, apakah cabang penuh, cabang pembantu atau kantor

kas.[1]

2.2 Keuntungan

Jasa-jasa Bank

Seperti

dijelaskan sebelumnya bahwa keuntungan pokok perbankan adalah dari selisih

bunga simpan dengan bunga kredit atau pinjaman. Keuangan ini dikenal dengan

istilah spread based. Namun, di

samping keuntungan dari kegiatan pokok tersebut pihak perbankan juga dapat

memperoleh keuntungan dari transaksi yang diberikannya dalam jasa-jasa bank

lainnya.

Keuntungan

dari transaksi dalam jasa – jasa bank ini disebut juga fee based. Keuntungan dari jasa bank dewasa ini semakin dibutuhkan.

Bahkan dari tahun ke tahun semakin meningkat. Hal ini disebabkan keuntungan

dari spread based semakin kecil

mengingat persaingan yang semakin ketat dalam bidang ini. Oleh sebab itu, di

samping mencari keuntungan utama tetap pada spread

based, dewasa ini semakin banyak bank yang mencari keuntungan lewat jasa-jasa

bank.

Perolehan

keuntungan dari jasa-jasa bank ini walaupun relatif kecil, namun, mengandung

suatu kepastian, hal ini disebabkan risiko terhadap jasa-jasa bank lebih kecil

jika di bandingkan dengan kredit.

Di

samping faktor risiko, ragam penghasilan dari jasa ini pun cukup banyak

sehingga pihak perbankan dapat lebih meningkatkan jasa-jasa banknya. Kemudian

yang paling penting jasa-jasa bank ini sangat berperan besar dalam memperlancar

transaksi simpanan dan pinjaman yang ada di dunia perbankan.

Ada pun keuntungan yang

diperoleh dari jasa-jasa bank ini antara lain :

1. Biaya administrasi

2. Biaya kirim

3. Biaya tagih

4. Biaya provisi dan komisi

5. Biaya sewa

6. Biaya iuran

7. Biaya lainnya

1. Biaya administrasi

2. Biaya kirim

3. Biaya tagih

4. Biaya provisi dan komisi

5. Biaya sewa

6. Biaya iuran

7. Biaya lainnya

Biaya

administrasi dikenakan untuk jasa-jasa memerlukan administrasi khusus. Pembebanan

biaya administrasi biasanya dikenakan untuk pengelolaan sesuatu fasilitas

tertentu. Contoh biaya administrasi seperti biaya administrasi kreditan dan

administrasi lainnya.

Biaya

kirim diperoleh dari jasa pengiriman uang (Transfer),

baik jasa transfer dalam negeri maupun transfer ke luar negeri.

Biaya

tagih merupakan jasa yang dikenakan untuk menagihkan dokumen-dokumen milik nasabahnya

seperti jasa kliring (penagihan dokumen dalam kota) dan jasa insako (penagihan dokumen keluar kota).

Biaya tagih ini dilakukan baik untuk tagihan dokumen dalam negeri maupun luar

negeri.

Biaya

provisi dan komisi biasanya dibebankan kepada jasa kredit dan jasa transfer

serta jasa-jasa atas bantuan bank terhadap suatu fasilitas perbankan. Besarnya

jasa provisi dan komisi tergantung dari jasa yang di berikan serta status

nasabah yang bersangkutan.

Kemudian

jasa

iuran di peroleh dari jasa pelayanan bank atau kartu kredit, di mana kepada setiap

pemegang kartu dikenakan biaya iuran. Biasanya pembayaran biaya iuran ini

dikenakan pertahun.

Selanjutnya

jasa sewa dikenakan kepada nsabah yang menggunakan jasa Safe Deposit Box. Besarnya biaya sewa tergantung dari ukuran box

dan jangka waktu yang digunakannya.

Besarnya kecilnya penetapan biaya terhadap nasabahnya tergantung dari banknya. Masing- masing bank dapat menggunakan metode tertentu dan biasanya tidak terlalu jauh berbeda mengingat tingkat persaingan perbankan yang demikian ketat.[2]

Besarnya kecilnya penetapan biaya terhadap nasabahnya tergantung dari banknya. Masing- masing bank dapat menggunakan metode tertentu dan biasanya tidak terlalu jauh berbeda mengingat tingkat persaingan perbankan yang demikian ketat.[2]

2.3 Jenis-jenis

jasa-jasa bank lainnya

Dalam

penjelasan terdahulu dikatakan bahwa kelengkapan jenis-jenis jasa bank yang

dapat dilayani oleh tiap-tiap bank sangat tergantung dari kemampuan bank itu

sendiri. Berikut ini akan di jelaskan jenis-jenis jasa bank yang dapat

dikatakan lengkap untu ukuran perbankan di Indonesia dewasa ini.

2.3.1 Kiriman Uang (transfer)

Transfer merupakan

jasa pengiriman uang lewat bank baik dalam kota, luar kota atau keluar negeri.

Lama pengiriman tergantung dari sarana yang digunakan untuk mengirim. Kemudian

besarnya biaya kirim juga sangat tergantung sarana yang di gunakan. Sebagai

contoh jika Tn.Rifan bermaksud mengirim uang untuk ibunya di Solo lewat BBD

Jakarta, maka Tn.Rifan dapat memilih sarana pengiriman yang diinginkan, apakah

lewat telex atau telepon. Biaya kirim lewat telepon akan lebih mahal daripada

lewat telex. Kecepatan pengiriman juga tergantung sarana yang digunakan,

misalnya pengiriman lewat telepon jauh lebih cepat dibandingkan lewat telex.

Sarana

yang digunakan dalam jasa transfer ini tergantung keinginan nasabah. Sarana

yang dipilih akan memengaruhi kecepatan pengiriman dan besar kecinya biaya

pengriman.

Sarana-sarana

yang bisa digunakan adalah :

-Surat

-Telex

-Telepon

-Faksimile

-Online

computer

-Dan

sarana lainnya

Pengiriman

uang atau transfer lewat bank akan memberikan beberapa keuntungan bagi nasabah,

jika dibandingkan dengan jasa pengiriman lainnya.

Keuntungannya

yang diperoleh oleh masing- masing pihak antara lain :

a)

Bagi nasabah

akan mendapat

-

Pengiriman uang lebih cepat

- Aman sampai tujuan

- Pengiriman dapat dilakukan lewat telpon

melalui pembebanan rekening

- Prosedur mudah dan murah

b)

Bagi bank akan

memperoleh

-

Biaya kirim

-

Biaya provisi dan komisi

-

Pelayanan kepada nasabah

2.3.2 Kliring (Clearing)

Kliring

merupakan jasa penyelesaian utang piutang antara bank dengan cara saling

menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring (penagihan warkat seperti cek atau BG yang berasal dari dalam kota). Lembaga kliring ini dibentuk dan dikordinasi oleh Bank Indonesia setiap hari kerja. Peserta kliring adalah bank yang sudah memperoleh izin dari Bank Indonesia.

menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring (penagihan warkat seperti cek atau BG yang berasal dari dalam kota). Lembaga kliring ini dibentuk dan dikordinasi oleh Bank Indonesia setiap hari kerja. Peserta kliring adalah bank yang sudah memperoleh izin dari Bank Indonesia.

Tujuan

dilaksanakan kliring oleh Bank Indonesia antara lain :

a. Untuk

memajukan dan memperlencar lalu lintas pembayaran giral ;

b. Agar

perhitungan penyelesaian utang piutang dapat dilaksanakan lebih mudah, aman,

dan efisien.

Warkat-warkat

yang dapat dikliringkan atau diselesaikan di lembaga kliring adalah warkat-warkat

yang berasal dari dalam kota seperti :

a.

Cek

b.

Bilyet Giro (BG)

c.

Wesel bank

d.

Surat Bukti Penerimaan Transfer dari luar kota

e.

Lalu Lintas

Giral (LLG) / nota kredit

Proses

penyelesaian warkat-warkat kliring di lembaga kliring terdiri dari :

a. Kliring

keluar, yaitu membawa warkat-warkat kliring ke lembaga kliring dan menyerahkan kepada yang berhak. Kliring

keluar terdiri dari penyerahan surat-surat debet keluar dan penyerahan Nota

Kredit keluar (LLG) ;

b. Kliring

masuk, menerima warkat dilembaga kliring dan diproses di bank yang

bersangkutan. Kliring masuk terdiri dari penerimaan surat-surat debet masuk dan

Nota Kredit masuk (LLG) ;

c. Pengembalian kliring (clearing retour), yaitu pengembalian warkat-warkat kliring yang

tidak memenuhi syarat yang di tentukan.

Warkat-warkat

yang dikliring tidak selamanya tertagih bahkan setiap kali transaksi kliring

terdapat beberapa warkat yang ditolak pembayarannya.

Ada

beberapa alasan penolakan kliring pada saat penerimaan warkat-warkat kliring dalam kliring masuk.

Penolakan pembayaran cek atau BG disebabkan :

a. Asal

cek atau BG salah

b. Tanggal

cek atau BG belum jatuh tempo

c. Materai

tidak ada atau tidak cukup

d. Jumlah

yang tertulis di angka dan huruf berbeda

e. Tanda

tangan tidak sama / lengkap

f. Coretan

atau perubahan tidak di tandatangani

g. Cek

atau BG sudah kadaluwarsa

h. Resi

belum kembali

i.

Endersment cek

tidak benar

j.

Rekening sudah

tutup

k. Dibatalkan

penarik

l.

Rekening

diblokir oleh berwajib

m. Kondisi

cek atau BG rusak atau tidak sempurna

n. Dan

alasan lainnya

Setelah proses kliring

berjalan selama sehari, pada sore harinya masing-masing bank membuat

perhitungan kliring hari ini.

Perhitungan kliring

dilakukan setiap hari, untuk mengetahui apakah bank tersebut menang kliring

atau kalah kliring Bagi bank yang menang kliring artinya jumlah tagihan warkat kliringnya

melebihi pembayaran warkat kliringnya sehingga terdapat saldo kemenangan.

Sebaliknya, bagi bank yang kalah kliring justru pembayaran warkat kliring lebih

besar dari penerimaan warkat kliringnya.

Bank yang menang

kliring menunjukkan prestasi bank tersebut dalam membina nasabahnya demikian

juga sebaliknya. Bagi bank yang kalah kliring akan menutup sejumlah kekalahan

kliring pada hari yang bersangkutan dan apabila tidak dapat ditutupi, maka bank

yang kalah kliring tersebut dapat memperoleh pinjaman call money yang waktunya relatif singkat.

Call money

diberikan kepada bank yang kalah kliring dan tidak dapat menutupinya. Pinjaman call money dibayar padasaat bank yang

memberikan call money menagihkannya.

Apabila pada saat jangka waktu yang telah ditentukan bank yang bersangkutan

belum dapat membayar, maka pinjaman call

money tesebut menjadi pinjaman biasa dan hal ini akan menyebabkan hilangnya

kepercayaan bank yang memberikan fasilitas pinjaman call money tersebut termasuk bank lainnya.

2.3.3

Inkaso

(Collection)

Insako merupakan

jasa bank untuk menagihkan warkat-warkat yang berasal dari luar kota atau luar

negeri. Sebagai contoh apabila kita memperoleh selembar cek yang di terbitkan

oleh bank di kota Bandung, maka cek tersebut dapat di cairkan di Jakarta

melalui jasa inkaso. Dalam hal ini bank yang di Jakartalah yang menagihnya ke

bank di Bandung dan proses penagihan ini kita sebut inkaso dalam negeri. Begitu

pula jika cek atau bilyet giro yang kita peroleh dan diterbitkan oleh bank

diluar negeri, kemudian kita uangkan di Indonesia, maka proses penagihannya

melalui inkaso luar negeri.

Adapun warkat-warkat

yang dapat diinkasokan atau ditagihkan adalah warkat-warkat yang berasal dari

luar kota atau luar negri seperti :

-

Cek

-

Bilyet Giro

-

Wesel

-

Surat aksep

-

Deviden

-

Kupon

-

Money

order

-

Dan surat

berharga lainnya

Lama

penagihan warkat dan besarnya biaya tagihan yang dibebankan kepada nasabah

tergantung bank bersangkutan biasanya lama penagihan berkisar antara 1 minggu

sampai 4 minggu.

Proses penyelesaian

inkaso yang dapat dilakukan oleh bank dibagi ke dalam dua bagian yaitu:

A.

Inkaso

berdokumen, di mana surat – surat yang diInkasokan disertai oleh document yang

mewakili surat / barang tersebut

B.

Inkaso tidak

berdokumen, surat yang diInkasokan tidak diwakili dokumen yang mewakili

surat/barang tersebut.

2.3.4

Safe

Deposit Box

Safe

Deposit Box ( SDB ) merupakan jasa-jasa bank yang

diberikan kepada para nasabahnya. Jasa ini dikenal juga dengan nama safe loket. SDB berbentuk kotak dengan

ukuran tertentu dan disewakan kepada nasabah yang berkepentingan untuk mrnyimpan

dokumen-dokumen atau benda-benda berharga miliknya. Pembukaan SDBdilakukan

dengan dua buah anak kunci, diman satu dipegang bank dan satu lagi dipegang

oleh nasabah.

Kegunaan dari

SDB adalah untuk menyimpan surat-surat berharga dan surat – surat penting seperti

:

-Sertifikat

deposito

-Sertifikat

tanah

-Saham

-Obligasi

-Akte

kelahiran

-Surat

nikah

-Ijazah

-Paspor

-Dan

surat atau dokumen lainnya

Disamping

itu SDB dapat pula digunakan untuk menyimpan benda-benda berharga seperti :

- Emas

- Mutiara

- Berlian

- Intan

- Permata

- Dan

benda yang dianggap berharga lainnya.

Sedangkan larangan

meyimpan baran- barang di SDB adalah seperti :

- Narkotika

dan sejenisnya

- Bahan

yang mudah meledak

- Dan

larangan lainnya

Keuntungan bagi

bank dengan membuka jasa SDB kepada masyarakat adalah sebagai berikut:

- Biaya

sewa

- Uang

setoran jaminan yang mengendap

- Pelayanan

nasabah

Kemudian keuntungan bagi

nasabah pemegang SDB adalah :

a.

Menjamin

keharasiaan barang-barang yang disimpan, karena pihak bank tidak perlu tahu isi SDB selama tidak melanggar aturan yang

telah ditentukan sebelumnya.

b. Keamanan

dokumen juga terjamin, hal ini disebabkan :

- Peralatan

keamanan canggih

- SDB

terbuat dari baja tahan api

- Terdapat dua buah anak kunci dimana SDB

hanya dapat dibuka dengan kedua kunci tersebut yang masing-masing dipegang oleh bank dan

nasabah

- Tidak

dapat dibuka oleh salah satu pihak, apakah nasabah pemengang SDB maupun bank

Adapun biaya

yang dikenakan kepada nasabah yang menyewa SDB dikenakan berbagai macam biaya

yaitu :

a. Biaya

sewa yang besarnya tergantung ukuran box yang diinginkan serta jangka waktu

sewa.

b. Biaya

sewa dibayar biasanya pertahun.

Setoran jaminan, merupakan biaya pengganti, apabila

kunci yang dipegang oleh nasabah hilang dan box harus dibongkar.

Biasanya untuk

meyewa SDB pihak perbankan lebih mengutamakan kepada para nasabahnya yang sudah

lama. Nasabah lama dan aktif berhubungan dengan bank tersebut serta selalu

mempunyai etiket baik sering kali disebut nasabah primer. Akan tetepi,

perbankan juga menyediakan fasilitas SDB untuk nasabah sekunder.

Untuk menjadi

pemegang SDB tidaklah begitu rumit, bahkan sangat sederhana. Sebagai contoh

nasabah cukup menyerahkan foto kopi KTP/SIM/Paspor serta pas foto. Begitu pula

saat membuka atau menyimpan barangnya nasabah cukup melaporkan dan menunjukkan

kartu identitas SDBnya.

Jika anak kunci

yang dipegang nasabah hilang, maka nasabah cukup melaporkannya ke pihak bank

dengan membawa surat keterangan dari kepolisian. Kemudian bank akan membongkar

box dengan disaksikan oleh pejabat yang berwenang. Untuk memperpanjang kembali

nasabah dikenakan setoran jaminan kunci yang baru.

2.3.5

Bank

Card

Bank

card

merupakan “ kartu plastik “ yang dikeluarkan oleh bank yang diberikan kepada

nasabahnya untuk dapat dipergunakan sebagai alat pembayaran di tempat-tempat

tertentu seperti supermarket, pasar swalayan, hotel, restoran, tempat hiburan,

dan tempat lainnya. Di samping itu, dengan kartu ini juga dapat di uangkan

(mengambil uang tunai) di berbagai tempat seperti di ATM (Automated

Teller Machine). ATM biasanya tersebar diberbagai tempat yang strategis

seperti dipusat perbelanjaan, hiburan dan perkantoran.

Sistem kerja bank card melalui dari permohonan sampai

dengan melakukan transaksi dapat dijelaskan sebagai berikut,

A. Cara

kerja kartu ini mulai dari nasabah mengajukan permohonan sebagai pemegang kartu

dengan memenuhi segala peraturan yang ada.

B. Bank

akan menerbitkan kartu apabila “ disetujui “ dan diserahkan ke nasabah

C. Dengan

kartu ini pemegang kartu berbelanja di suatu tempat dengan bukti pembayarannya.

D. Pihak

pedagang akan menagihkan ke bank dan bank akan bayar sesuai perjanjian

E. Bank

akan menagihkan ke pemegang kartu berdasarkan bukti pembelian dengan disertai

suku bunga.

F. Pemegang

kartu akan membayar sejumlah nominal yang tertera sampai batas waktu yang telah

ditentukan

2.3.6 Bank Notes

Bank Notes merupakan

uang kartal asing yang dikeluarkan dan diterbitkan oleh bank di luar negeri. Bank notes dikenal dengan istilah “

devisa tunai “ yang mempunyai sifat-sifat seperti uang tunai. Tidak semua notes

dapat di perjual belikan, hal ini tergantung dari pada peraturan devisa di negara

yang asal bank notes.

Sedangkan yang dimaksud

dengan jual beli bank notes merupakan

transaksi antara valuta yang dapat ditrima pembayarannya dan dapat

diperjualbelikan dan diperdagangkan kembali sesuai dengan nilai tukar yang terjadi

pada saat itu.

Dalam transaksi jual

beli bank notes, bank mengelompokan bank

notes kedalam dua klasifikasi. Yaitu bank

notes yang lemah dan bank notes yang kuat dan bank biasanya lebih menyukai bank notes yang nilainya kuat.

Pengelompokan bank notes yang kuat berdasarkan

kategori sebagai berikut:

a. Bank Notes

tersebut mudah diperjualbelikan

b. Nilai

tukar terkendali/stabil

c. Frekuensi

penjualan sering terjadi

d. Dan

pertimbangan lainya

Sedangkan kelompok bank notes yang lemah kebalikan dari bank notes yang kuat, dalam

pengelompokan ini tergantung dari bank yang bersangkutan.

Dalam prakteknya bank

tidak selalu menerima penjualan dan pembelian bank notes. Hal ini disebabkan beberapa alasan berikut ini:

a. Kondisi

bank notes cacat/rusak

b. Tergolong

dalam valuta lemah

c. Tidak

memiliki persediaaan

d. Diragukan

keabsahannya

Untuk bank notes yang lemah dan sulit

diperdagangkan, maka bank menjualnya kembali kepada Bank Indonesia atau kantor

pusat bank yang bersangkutan.

Penjualan bank notes juga dilakukan antar bank dan

juga diperjualbelikan ditravel, outhorized

changer (pedagangan valuta asing) dan tempat lainya.

Contoh

bank notes yang tergolong dalam

kategori kuat adalah sebagai berikut:

USD : United

State Dollar (Amerika)

SGD : Singapore

Dollar (Singapura)

GPB : Gret

Britain Poundstarling (Ingris)

AUD : Australian

Dollar (Australia)

DEM : Deutsche

Mark (Jerman)

JPY : Japanese

Yen (Jepang)

HKD : Hongkong

Dollar (Hongkong)

Sedangkan bank notes yang masuk dalam kategori

golongan lemah antara lain:

ITL : Italia

Lira (Itali)

NLG : Netherlands

Guilder (Belanda)

FRF : French

Franc (Prancis)

CAD : Canadian

Dollar (Canada)

NZD : New

Zealands Dollar (Selendia Baru)

MYR : Malaysian

Ringgit (Malaysia)

THB : Thai

Baht (Thailand)

2.3.7

Travellers

Cheque

Travellers Cheque

dikenal dengan nama cek wisata atau cek perjalanan yang biasanya digunakan oleh

mereka yang hendak berpergian atau sering dibawah oleh turis. Travelers cheque diterbitkan dalam

pecahan-pecahan tertentu seperti halnya uang kartal dan diterbitkan dalam mata

uang rupiah dan mata uang asing.

Penggunaan travellers cheque dapat dibelanjakan di

berbagai tempat terutama di mana bank yang mengeluarkan travellers cheque

tersebut melakukan pengikat dan perjanjian. Disamping itu, travelers cheque juga dapat diuangkan di berbagai bank

Travellers cheque

yang diterbitkan dalam mata uang asing dalam setiap transaksinya baik transaksi

penjualan maupun traksaksi pencairan menggunakan kurs. Kurs yang digunakan baik

dalam pembelian maupun penjualan travelers

cheque valas adalah kurs devisa umum.

Keuntungan serta

manfaat penggunaan travellers cheque

terutama bagi mereka yang suka berpergian / berwisata antara lain sebagai

berikut.

a. Memberikan

kemudahan berbelanja, karena travellers

cheque dapat dibelanjakan atau diuangkan di berbagai tempat.

b. Mengurangi

risiko kehilangan uang karena setiap travellers

chaque dilayani secara diganti.

c. Memberikan

rasa percaya diri, karena si pemakai travellers

cheque dilayani secara prima

d. Dapat

dijadikan cedera mata atau pun hadiah buat teman kolega atau nasabah

e. Biasanya

untuk pembelian travellrs cheque,

tidak dikenakan biaya, begitu pula pada saat pencairannya, namun hal ini sangat

tergantung kepada bank yang menerbitkannya.

Jenis-jenis travellers cheque yang beredar dapat di lihat dari segi mata uang

antara lain :

- Travellers chaque mata uang rupiah

- Travellers chaque dalam vulta asing yang

diterbitkan oleh bank yang bersetatus bank devisa.

2.3.8 Letter of Credit (L/C)

Letter of credit (L/C)

merupakan salah satu jasa bank yang diberikan kepada masyarakat untuk

memperlancar arus barang (ekspor-impor) termasuk barang dalam negeri (antar

pulau). Kegunaan letter of credit

adalah untuk menampung dan menyelesaikan kesulitan-kesulitan dari pihak pembeli

(importer) maupun penjual (eksportir ) dalam transaksi dagangannya.

Pengertian secara umum

L/C merupakan suatu pernyataan dari bank atas permintaan nasabah (biasanya importir) untuk menyediakan

dan membayar sejumlah uang tertentu untuk

kepentingan pihak ke tiga (penerima L/C atau eksportir). L/C sering disebut

dengan kredit berdokumen atau documentary

credit.

Pembukaan L/C oleh

importer dilakukan nasabah melalui bank yang disebut opening bank atau issuing

bank sedangkan bank eksportir merupakan bank pembayar terhadap barang yang

diperdagangkan. Dalam hal ini eksportir berhubungan dengan bank pembayar atau

disebut advising bank.

Penyelesaian transaksi

antara eksportir dengan importer sangat tergantung dari jenis L/Cnya. Adapun

jenis-jenis L/C antara lain sebaga i berikut.

a. Revocable

L/C

Merupakan L/C yang setiap saat da[at dibatalkan atau

diubah secara sepihak oleh bank permbuka ( opening bank ) tanpa pemberitahuan

terlebih dahulu kepada beneficiary.

b. Irrevocable

L/C

Kebalikan dari Revocable

yaitu L/C yang tidak dapat dibatalkan atau diubah tanpa persetujuan dari semua

pihak yang terlibat.

c. Sight

L/C

Merupakan L/C yang syarat pembayarannya langsung

pada saat dokumen diajukan oleh eksportir kepada advise bank

d. Usance

L/C

Sedangkan usance L/C merupakan L/C yang

pembayarannya baru dilakukan dengan tangga waktu tertentu, misalnya satu bulan

dari pengapalan barang atau satu bulan setelah penunjukkan dokumen.

e. Restricted

L/C

Merupakan L/C yang pembayarannya atau penerusan L/C

hanya dibatasi kepada bank – bank tertentu saja yang namanya tercantum dalam

L/C.

f. Unrestricted

L/C

L/C membebaskan negosiasi dokumen di bank manapun

g. Red clause L/C

Merupakan L/C di mana bank pembuka L/C memberikan

kuasa kepada bank pembayara untuk

membayar uang muka kepada benerfeciary

sebagian tertentu atau seluruh nilai L/C sebelum beneficiary menyerahkan dokumen.

h. Transferable

L/C

Merupakan L/C yang memberikan kepada beneficiary untuk memindahkan sebagian

atau seluruh nilai L/C kepada satu, atau beberapa pihak lainnya.

i.

Revolving

L/C

L/C yang pernggunaanya dapat dilakukan secara

berulang – ulang

j.

Dan lain – lain

Faktor-faktor lain yang

mempunyai andil besar dalam proses penyelesaian L/C adalah dokumen-dokumen yang

dibutuhkan. Dokumen-dokumen L/C yang dibutuhkan meliputi :

a. Bill of lading (

B/L ) atau konosmen.

B / L mempunyai fungsi sebagai ;

- Bukti tanda pengiriman

- Bukti kontrak pengangkutan dan penyerahan barang

- Bukti pemilikan atau dokumen pemilikan barang

b. Draf (

wesel )

Merupakan perintah yang tidak bersyarat dalam bentuk

tertulis yang ditujukan oleh seseorang yang menariknya dan mengharuskan orang

yang dialamatkan atau si tertarik untuk membayar pada saat diminta atau pada

waktu yang telah ditentukan untuk membayar sejumlah uang kepada orang yang

ditunjuk atau kepada si pemegang wesel.

c. Faktur

(invoice)

Merupakan daftar perincian harga dari barang –

barang yang dikeluarkan oleh penjual atas suatu transaksi sebagai tanda bukti

transaksi dan dapat juga dijadikan sebagai alat tagihan.

d. Asuransi

Merupakan perusahaan yang akan menanggung dan mengganti terhadap kerugian yang akan di alami para eksportir apabila terjadi kehilangan atau kerusakan barangnya.

Merupakan perusahaan yang akan menanggung dan mengganti terhadap kerugian yang akan di alami para eksportir apabila terjadi kehilangan atau kerusakan barangnya.

e. Daftar

pengepakan (packing list)

Merupakan daftar uraian barang – barang yang dimasukkan

dalam peti (container)

f.

Certificate

of origin

Merupakan surat keterangan asal barang yang diekspor

g.

Certificate

of inspection

Merupakan surat keterangan pemeriksaan tentang

keadaan barang yang dibuat oleh independent

surfeyor.

h. Dan

lain-lain

2.3.9

Bank

Garansi dan Referensi Bank

Bank Garansi yaitu jaminan pembayaran

yang diberikan oleh bank kepada suatu pihak, baik perorangan, perusahaan atau

badan / lembaga lainnya dalam bentuk surat jaminan.

Di dalam pemberian fasilitas bank garansi ada tiga pihak terlibat, yaitu :

Di dalam pemberian fasilitas bank garansi ada tiga pihak terlibat, yaitu :

·

Pihak peminjam

(Bank)

·

Pihak terjamin

(nasabah)

·

Pihak penerima

jaminan (pihak ketiga)

Tujuan

pemberian bank garansi oleh pihak bank kepada si penerima jaminan atau yang

dijaminkan adalah sebagai berikut :

A. Memberikan

bantuan fasilitas dan kemudahan dalam memperlancar transaksi nasabah

B. Bagi

pemegang jaminan bank garansi adalah untuk memberikan keyakinan bahwa pemegang

jaminan tidak akan menderita kerugian bila pihak yang dijaminkan melalaikan

kewajibannya, karena pemegang akan mendapat ganti rugi dari pihak perbankan.

C. Menumbuhkan

rasa saling percaya antara pemberi jaminan, yang dijaminkan dan yang menerima

jaminan.

D. Memberikan

rasa aman dan ketenteraman dalam berusaha baik, bagi bank maupun bagi pihak lainnya.

E. Bagi

bank di samping keuntungan yang di atas juga akan memperoleh keuntungan yang di

atas juga akan memperoleh keuntungan dari biaya – biaya yang harus dibayar

nasahabah serta jaminan lawan yang diberikan.

Kemudian

bank garansi terdiri dari berbagai jenis. Jenis ini dapat dilihat tujuannya

sebagai berikut.

a. Bank

garansi untuk penangguh bea cukai

Merupakan bank garansi yangdiberikan kepada kantor

bea cukai untuk kepentingan pemilik barang guna penangguhan pembayaran bea

masuk atau barang yang dikeluarkan oleh pelabuhan.

b. Bank

garansi untuk pita cukai tembakau

Yaitu bea cukai yang diberikan kepada kantor bea

cukai untuk kepentingan yang menjamin (pengusaha pabrik rokok) guna penangguhan

pembayaran pita cukai tembakau atas rokok-rokok yang akan dikeluarkan dari

pabrik untuk peredaran.

c. Bank

garansi untuk tender dalam negeri yaitu bank garansi yang diberikan kepada

bouwheer (yang member pekerjaan) untuk kepentingan kontraktor/levaransir yang

akan mengikui tender dalam negeri.

d. Bank

garansi untuk pelaksanaan pekerjaan

e. Bank garansi untuk uang muka

pekerjaan

f. Bank garansi untuk tender luar negri

g. Bank garansi untuk perdagangan

h. Bank garansi untuk penyerahan barang

i. Bank garansi untuk mendapatkan

keterangan pemasukan barang

Selanjutnya setiap transaksi yang

berkaitan dengan bank garansi akan dikenakan biaya. Biaya-biaya yang dikenakan

kepada nasabah yang mengajukan permohonan bank garansi merupakan balas jasa

atau pendapatan permohonan bank garansi merupakan balas jasa atau pendapatan

bagi bank. Biaya – biaya ini merupakan kompensasi dari risiko yang akan

dihadapi bank yang mungkin akan terjadi di kemudian hari. Biaya – biaya

dimaksud adalah :

a. Biaya

provisi

Merupakan sejumlah uang yang wajib dibayar oleh

terjamin kepada bank sebagai balas jasa untuk pemberian bank garansi. Besarnya

provisi ditetapkan berdasarkan tujuan penggunaan bank garansi dan ditetapkan

berdasarkan tujuan penggunaan bank garansi dan ditetapkan besarkan persentase.

b. Biaya

administrasi

Merupakan biaya yang lazim dipungut berhubungan

untuk pelaksanaan administrasi. Jumlah yang dikenakan terhadap terjamin tergantung

bank masing-masing.

c. Bea

materai

Merupakan biaya materai yang dilekatkan pada surat

perjanjian bank garansi yang ditandatangani oleh bank dan pihak terjamin

2.3.10

Memberikan

Jasa-jasa di Pasar Modal

Di

dalam pasar modal pihak perbankan mempunyai peranan yang sangat besar dalam rangka memajukan perkembangan pasar

modal. Perbankan mendukung setiap kegiatan yang ada demi kelancaran transaksi

pasar modal di bursa efek.

Jasa-jasa

bank yang diberikan dalam rangka mendukung kelancaran transaksi di pasar modal

antara lain :

- Penjamin emisi ( underwriter )

- Penjamin ( guarantor )

- Wali amanat ( trustee )

- Perantara perdagangan efek / pialang (

broker )

- Pedangang efek ( dealer )

- Perusahaan pengelola dana ( investment company )

2.3.11.

Menerima Setoran-setoran

Jasa ini diutamakan untuk membantu

nasabahnya dalam mengumpulkan setoran atau pembayaran lewat bank, setoran atau pembayaran yang biasa diterima oleh

bank antara lain :

-

Pembayaran listrik

-

Pembayaran telepon

-

Pembayaran pajak

-

Pembayaran uang kuliah

-

Pembayaran rekening listrik

-

Setoran ONH

2.3.12.

Melakukan pembayaran

-

Gaji

-

Pensiun

-

Bonus

-

Hadiah

-

Deviden

2.3.13.

Dan kegiatan lainnya

BAB III

HASIL DAN PEMBAHASAN

3.1 Studi Kasus Kliring

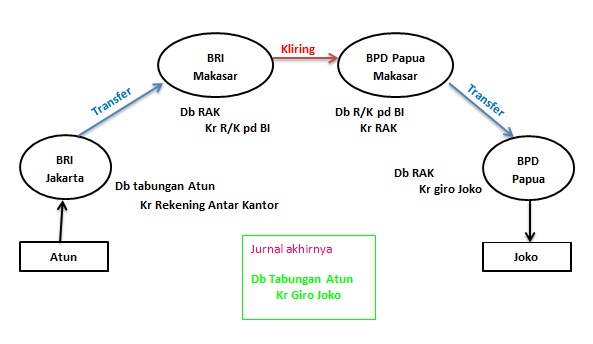

Pada suatu hari Atun yang mempunyai tabungan di Bank BRI

Jakarta dan harus mengirimkan sejumlah uang kepada Joko yang mempunyai rekening

di BPD Papua. Dari ilustrasi di atas, kita ketahui bahwa Atun dan Joko

mempunyai rekening pada bank yang berbeda. Selain Bank yang berbeda, tempat

kedua bank tersebutpun berbeda pula. Oleh karena perbedaan tersebut, kedua bank

harus mencari dimana suatu wilayah atau daerah terdapat kedua bank tersebut, skema alurnya akan

diperlihatkan sebagai berikut :

{kind=link}

Gambar

1. Skema Alur Transaksi Jika Kedua Bank dan Wilayahnya Berbeda.

Setelah ditelusuri, ternyata di wilayah Makasar terdapat kedua bank tersebut

berdiri. Disanalah akan terjadi proses transaksi kliring. Tapi sebelumnya BRI

Jakarta tempat Atun menyimpan uangnya akan mentrasfer sejumlah uang ke BRI

Makasar dengan mengurangkan jumlahnya pada di Rekening Antar Kantor dan

mengurangkannya pula pada tabungan Atun. Kemudian, BRI Makasar akan melakukan

sistem kliring antara BRI Makasar dengan BPD Makasar. Jumlah uang yang telah

dikirimkan melalui proses kliring akan masuk kedalam R/K pada BI atas nama bank

BPD Makasar, kemudian BPD Makasar akan merntransfer uang itu ke BPD yang ada di

Papua dimana Joko memiliki akun rekening tabungan. Jurnal pencatatan di setiap

bank dapat di lihat pada gambar diatas.[4]

BAB IV

PENUTUP

4.1

Kesimpulan

1. Jasa-jasa

bank lainnya merupakan kegiatan perbankan yang ketiga. Tujuan pemberian

jasa-jasa bank ini adalah untuk mendukung dan memperlancar kegiatan menghimpun

dana dan menyalurkan dana.

2. Adapun keuntungan yang diperoleh dari jasa-jasa bank

ini antara lain :

a)

Biaya

administrasi

b)

Biaya kirim

c)

Biaya tagih

d)

Biaya provisi

dan komisi

e)

Biaya sewa

f)

Biaya iuran

g)

Biaya lainnya

3.

Adapun jenis

jenis jasa bank lainya adalah sebagai berikut:

a)

Kiriman uang(transfer)

b)

Kliring(clearing)

c)

Inkaso(collection)

d)

Safe

Deposit Box

e)

Bank

Card

f)

Bank

Notes

g)

Travellers

Cheque

h)

Letter

of Credit (L/C)

i)

Bank Garansi dan

Referensi Bank

j)

Memberikan Jasa-jasa

di Pasar Modal

k)

Menerima

Setoran-setoran

l)

Melakukan Pembayaran

m)

Dan Kegiatan Lainnya

4.2

Saran

4.2.1 Diharapkan mahasiswa/i dapat memahami pengertian dari

jasa-jasa bank lainnya

4.2.2 Diharapkan mahasiswa/i dapat memahami

keuntungan dari jasa-jasa bank lainnya

4.2.3 Diharapkan mahasiswa/i dapat memahami

jenis-jenis dari jasa-jasa bank lainnya

DAFTAR

PUSTAKA

Dr.

Kasmir, 2013, Bank dan Lembaga Keuangan lainnya, (Jakarta:Rajawali Pers) hal.

128-153